11.03.2024

При отработке Б/О по такому контракту в дополнении к проводке 506.10 / 502.11 возникает проводка по принятию обязательств в сумме сформированных резервов предстоящих расходов 506.90 / 502.99.

Ежемесячно в соответствии с графиком оплаты по этому контракту формируется внутренний документ с типом документа "Граф.Ар-ВХ", наименованием "Начисление задолженности по графику оплаты арендных платежей (входящего)".

При отработке этого документа возникают проводки:

401.60 / 302.24

502.11 / 502.12

502.99 / 506.90

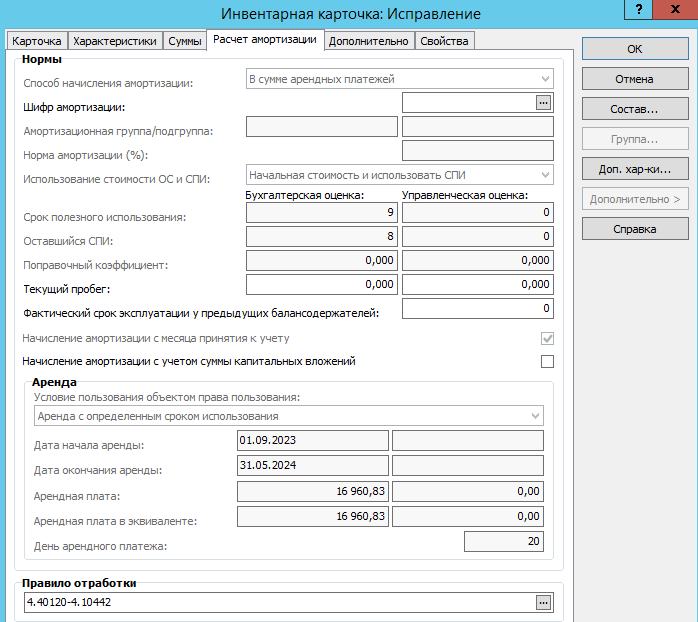

В инвентарной картотеке заводится карточка ОС-6 на объект аренды со следующими реквизитами:

Счет 111.4Х в соответствии с типом объекта;

Начальная стоимость - сумма по контракту;

Способ начисления амортизации "В сумме арендных платежей";

Заполнить группу полей "Аренда";

Правило отработки Х.40120-Х.1044Х в соответствии с счетом карточки;

Принять карточку к учету указав правило отработки "Аренда ОС 3 ..." с наименованием "Получение основных средств в операционную аренду (Х)"

В результате в учете будут добавлена проводка 111.4Х / 401.60.

Т.о. возникнет резерв предстоящих расходов, который будет расходоваться по мере проведения внутренних документов по контракту в соответствии с графиком платежей.

Далее происходит ежемесячное начисление амортизации, при котором будут возникать проводки 40120.224 / 1044Х.

Если параметры расчета амортизации указаны в соответствии периодом аренды по контракту, то суммы начисленной амортизации прав пользования нефинансовым активом должна совпадать с суммами внутренних документов формируемых из контракта.

Сформировать электронный документ «Карточка учета права пользования нефинансовым активом (ф.0509214)».

Учет по договору аренды у бюджетного (автономного) учреждения - арендатора

Учет объектов операционной аренды возникает при заключении контракта по КОСГУ 224 или 229.При отработке Б/О по такому контракту в дополнении к проводке 506.10 / 502.11 возникает проводка по принятию обязательств в сумме сформированных резервов предстоящих расходов 506.90 / 502.99.

Ежемесячно в соответствии с графиком оплаты по этому контракту формируется внутренний документ с типом документа "Граф.Ар-ВХ", наименованием "Начисление задолженности по графику оплаты арендных платежей (входящего)".

При отработке этого документа возникают проводки:

401.60 / 302.24

502.11 / 502.12

502.99 / 506.90

В инвентарной картотеке заводится карточка ОС-6 на объект аренды со следующими реквизитами:

Счет 111.4Х в соответствии с типом объекта;

Начальная стоимость - сумма по контракту;

Способ начисления амортизации "В сумме арендных платежей";

Заполнить группу полей "Аренда";

Правило отработки Х.40120-Х.1044Х в соответствии с счетом карточки;

Принять карточку к учету указав правило отработки "Аренда ОС 3 ..." с наименованием "Получение основных средств в операционную аренду (Х)"

В результате в учете будут добавлена проводка 111.4Х / 401.60.

Т.о. возникнет резерв предстоящих расходов, который будет расходоваться по мере проведения внутренних документов по контракту в соответствии с графиком платежей.

Далее происходит ежемесячное начисление амортизации, при котором будут возникать проводки 40120.224 / 1044Х.

Если параметры расчета амортизации указаны в соответствии периодом аренды по контракту, то суммы начисленной амортизации прав пользования нефинансовым активом должна совпадать с суммами внутренних документов формируемых из контракта.

Сформировать электронный документ «Карточка учета права пользования нефинансовым активом (ф.0509214)».

Последние изменения на сайте:

23.04.2024

Объявления

17.04.2024

04.04.2024

Новости

03.04.2024

Новости

28.03.2024

Новости

12.03.2024

Бухгалтерский учет

19.02.2024

Бухгалтерский учет

02.02.2024

Бухгалтерский учет

29.01.2024

Расчет заработной платы

14.01.2024

- ЭД Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (ф.0510521)

- ЭД Акт приемки товаров, работ, услуг (ф.0510452)

- ЭД Акт о результатах инвентаризации наличных денежных средств (ф.051083)

- ЭД Акт о списании бланков строгой отчетности (ф.0510461)

- ЭД Акт о списании материальных запасов (ф.0510460)

- ЭД Накладная на отпуск материалов (материальных ценностей) на сторону (ф.0510458)

- ЭД Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф.0510454)

- ЭД Акт о списании транспортного средства (ф.0510456)

- ЭД Требование-накладная (ф.0510451)

- ЭД Накладная на внутреннее перемещение объектов нефинансовых активов (ф.0510450)

- ЭД Решение о восстановлении кредиторской задолженности (ф.0510446)

- ЭД Решение о признании (восстановлении) сомнительной задолженности по доходам (ф.0510445)

- ЭД Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной сферы (ф.0510442)

- ЭД Решение о прекращении признания активами объектов нефинансовых активов (ф.0510440)

- ЭД Решение о признании объектов нефинансовых активов (ф.0510441)

- ЭД Изменение Решения о проведении инвентаризации (ф.0510447)

- ЭД Решение о проведении инвентаризации (ф.0510439)

- ЭД Решение о списании задолженности, невостребованной кредиторами (ф.0510437)

- ЭД Акт о признании безнадежной к взысканию задолженности по доходам (ф.0510436)

- ЭД Акт об утилизации (уничтожении) материальных ценностей (ф.0510435)

- ЭД Акт приема-передачи объектов, полученных в личное пользование (ф.0510434)

- ЭД Акт о консервации (расконсервации) объекта основных средств (ф.0510433)