15.05.2024

Методические рекомендации по формированию и примеры заполнения Ведомости начисления доходов бюджет (ф.0510837) приведены в письме Минфина России от 30.11.2023 № 02-06-07/115365 "Методические рекомендации по реализации электронного документооборота, сформированные по итогам второго этапа "пилотного" внедрения".

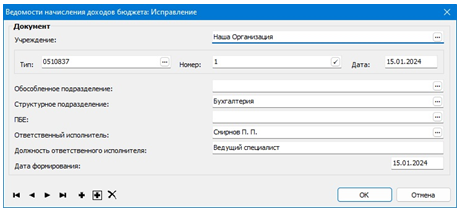

Документ формируется ответственным исполнителем субъекта учета в разделе Документы ⇒ Электронные документы и регистры ⇒ Ведомости начислений доходов бюджетов.

При добавлении документа в заголовке указывается общая информация о документе:

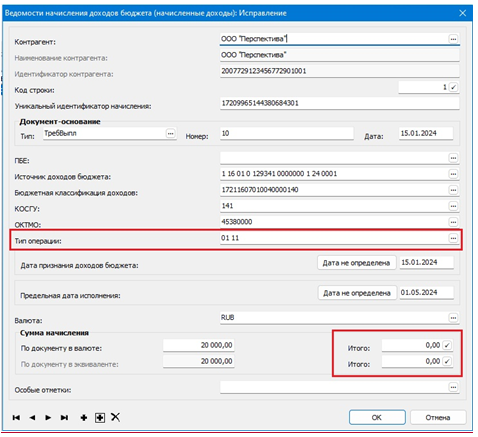

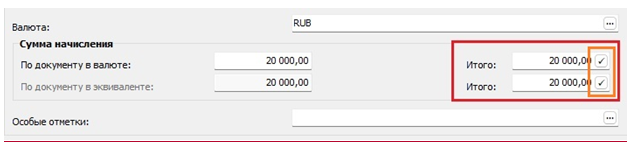

При заполнении спецификации документа группа суммовых полей «Итого» заполняется только в том случае, если на основании данной ведомости необходимо формировать операции по признанию доходов будущих периодов доходами текущего года:

Поле «Тип операции» заполняется значением типа операции путем выбора из специального словаря «Типы операций начисления доходов». Данный показатель документа имеет тот же смысл и назначение, что и в документе Ведомость группового начисления доходов (ф.0510431) (см. п.2.1. данных методических рекомендаций).

При работе с документом предусмотрены такие специальные действия, как Операции по признанию доходов текущего финансового года -> Сформировать/Расформировать.

Действие Операции по признанию доходов текущего финансового года -> Сформировать выполнятся в том случае, если на основании Ведомости необходимо создать хозяйственную операцию по признанию дохода будущих периодов доходом текущего финансового года датой признания такого дохода. Такая ситуация рассмотрена на примере ниже.

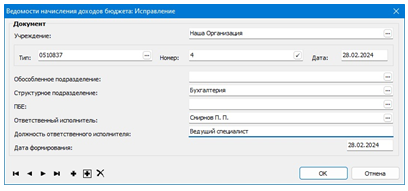

Пример учетной ситуации №1:

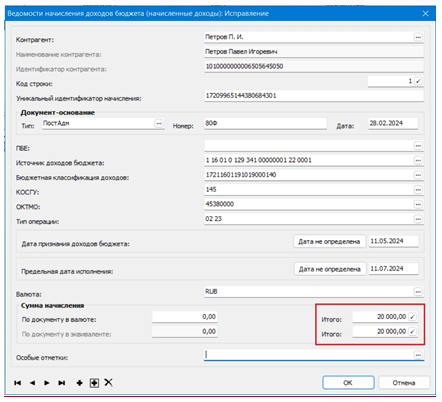

Наш субъект учета является Администратором дохода. Администратором дохода наложен административный штраф за нарушение обязательных требований государственных стандартов (КДБ 172 1 16 01191 01 9000 140). Документ-основание: Постановление об административном правонарушении от 28.02.2024 г. № 80Ф. Сумма: 20000,00 руб. Виновное лицо: Руководитель организации Петров Павел Игоревич.

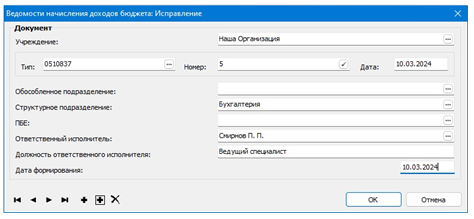

Ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 4 от 28.02.2024 г. со следующими данными:

Тип операции 01 21 в данном примере означает «Начисление администрируемых доходов будущих периодов по решениям о наложении административного штрафа, не вступивших в законную силу».

Далее документ отрабатывается в учете с проводками по начислению дебиторской задолженности в счет доходов будущих периодов и датой операции, равной дате Ведомости:

После этого пользователю необходимо сформировать Операции по признанию доходов текущего финансового года. Для этого выполняется специальное действие над документом в контекстном меню заголовка Операции по признанию доходов текущего финансового года -> Сформировать.

Более подробно параметры формирования и структура раздела «Операции по признанию доходов текущего финансового года» описана в п.2.2. данных методических рекомендаций.

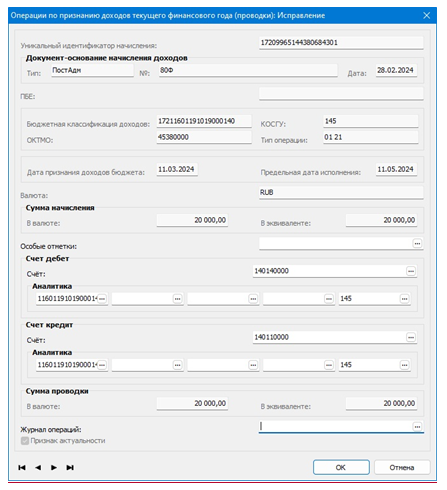

В результате выполнения данного действия Система создаст связанную с Ведомостью запись в разделе «Операции по признанию доходов текущего финансового года» со следующими сведениями:

Если Постановление от 28.02.2024 г. № 80Ф не обжаловалось виновным лицом, то при наступлении даты вступления его в силу (даты признания данного дохода доходом текущего финансового года) пользователю необходимо открыть раздел Документы ⇒ Электронные документы и регистры ⇒ Операции по признанию доходов текущего финансового года и отработать данную запись в учете с соответствующими проводками и датой операции, равной дате признания доходов будущих периодов доходами текущего финансового года:

Сумма проводки в спецификации Операции по признанию доходов текущего финансового года формируются на основании группы суммовых полей «Итого» исходной Ведомости:

В некоторых ситуациях может возникнуть потребность автоматического расчета суммы «Итого» в Ведомости. Например, при формировании Ведомости начисления доходов бюджета в случае поступления информации об изменении суммы начисленного дохода до даты признания такого дохода доходом текущего года. В таком случае во вновь создаваемой Ведомости для отражения такого изменения в учете пользователю необходимо будет заполнить в поле «По документу в валюте» сумму изменения ранее начисленного дохода, а в правом поле «Итого» нажать кнопку «галка» справа от суммового поля (выделено оранжевой рамкой на скрине выше). В результате её нажатия значение поля «Итого» спецификации Ведомости будет рассчитано как сумма значений начисленного дохода из предыдущих документов с Типом операции 01 ХХ или 02 ХХ (значения полей «Итого») и значения изменения по текущему документу (значение поля «По документу в валюте»).

Назначение этих и других параметров спецификации Ведомости рассмотрим более подробно на примерах ниже.

Пример учетной ситуации №2 (в продолжение учетной ситуации из примера №1):

Администратором дохода 10.03.2024 г. получено Определение суда от 04.03.2024 г. № 3/457 о назначении к рассмотрению дела об обжаловании Постановления от 28.02.2024 г. № 80Ф о привлечении к административной ответственности. Т.е. информация об обжаловании Постановления поступила ДО даты признания доходов текущего финансового года (до 11.03.2024 г.).

В данном случае ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 5 от 10.03.2024 г. со следующими данными:

Тип операции 02 22 в данном примере означает «Уточнение даты признания доходов в связи с поступлением документа-основания, подтверждающего обжалование решения о наложении административного штрафа».

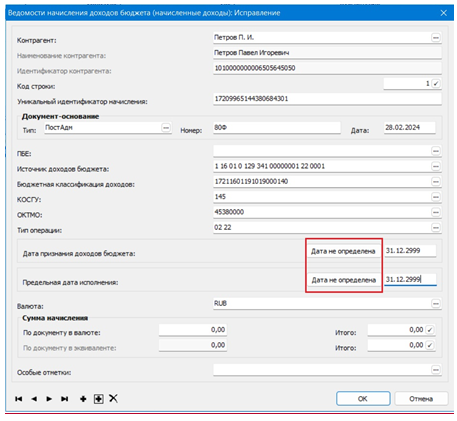

При заполнении спецификации документа по данной учетной ситуации согласно Методическим рекомендациям приказа Минфина № 61н поля «Дата признания доходов бюджета» и «Предельная дата исполнения» заполняются значением «31.12.2999». Для этого необходимо нажать кнопку «Дата не определена» слева от заполняемых полей.

Данный документ в учете не отрабатывается и Операции по признанию доходов текущего финансового года по нему не формируются. Операции по признанию доходов текущего финансового года, сформированные на основании исходной Ведомости № 4 (см. пример учетной ситуации №1), необходимо расформировать путем выполнения специального действия Операции по признанию доходов текущего финансового года -> Расформировать над исходной Ведомостью № 4.

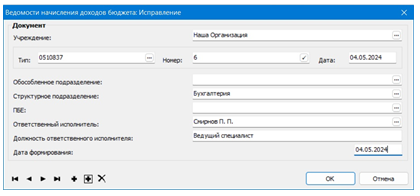

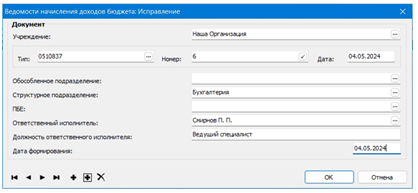

Администратором дохода 04.05.2024 г. получено Решение суда от 28.04.2024 г. № 3/457-ИП об оставлении Постановления от 28.02.2024 г. № 80Ф БЕЗ ИЗМЕНЕНИЯ.

Ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 6 от 04.05.2024 г. со следующими данными:

Тип операции 02 23 в данном примере означает «Уточнение даты вступления в законную силу в связи с поступлением решения суда об оставлении без изменения решения о наложении административного штрафа».

При оставлении Постановления от 28.02.2024 г. № 80Ф без изменения сумма «Итого» в группе полей «Сумма начисления» заполняется значением исходного документа, т.е. значением аналогичного поля Ведомости № 4 (см. пример учетной ситуации №1). Заполнить эту сумму можно как вручную, так и путем нажатия кнопки «галка» справа от суммового поля.

Данный документ в учете не отрабатывается, но на его основании формируется запись раздела «Операции по признанию доходов текущего финансового года», которую необходимо будет отработать в учете новой датой вступления Постановления в силу, т.е. 11.05.2024 г.

Пример учетной ситуации №3 (в продолжение учетной ситуации из примера №1):

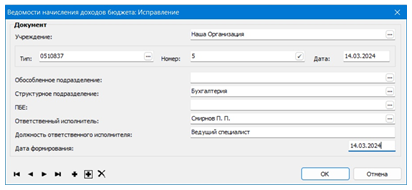

Администратором дохода 14.03.2024 г. получено Определение суда от 04.03.2024 г. № 3/457 о назначении к рассмотрению дела об обжаловании Постановления от 28.02.2024 г. № 80Ф. Т.е. информация об обжаловании Постановления от 28.02.2024 г. № 80Ф поступила ПОСЛЕ вступления его в силу. Признание доходов будущих периодов уже было отражено в учете на основании Операции по признанию доходов текущего финансового года от 11.03.2024 г.

В данном случае ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 5 от 14.03.2024 г. со следующими данными:

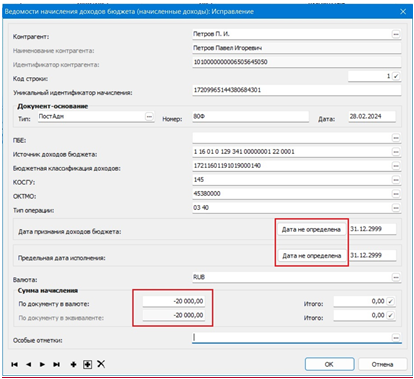

Тип операции 03 40 в данном примере означает «Аннулирование признания доходов текущего финансового года».

По аналогии с Ведомостью № 5 из предыдущего примера учетной ситуации при заполнении спецификации в полях «Дата признания доходов бюджета» и «Предельная дата исполнения» необходимо указать значение «31.12.2999». Для этого так же необходимо нажать кнопку «Дата не определена» слева от соответствующего поля. Сумма в поле «Итого» не заполняется, а поле «По документу в валюте» заполняется значением суммы ранее признанных доходов будущих периодов доходами текущего финансового года со знаком «минус». Т.е. задача данного документа – это сторнирование в бухгалтерском учете операции по признанию дохода текущего финансового года по причине обжалования Постановления о наложении административного штрафа.

Документ отрабатывается в учете со следующей проводкой:

Операции по признанию доходов текущего финансового года на основании данной Ведомости не формируются.

Администратором дохода 04.05.2024 г. получено Решение суда от 28.04.2024 г. № 3/457-ИП об оставлении Постановления от 28.02.2024 г. № 80Ф БЕЗ ИЗМЕНЕНИЯ.

Ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 6 от 04.05.2024 г. аналогично тому, как она формируется в примере учетной ситуации № 2.

Так же, как и в примере учетной ситуации № 2, данный документ в учете не отрабатывается, но на его основании формируется запись раздела «Операции по признанию доходов текущего финансового года», которую необходимо будет отработать в учете датой вступления Решения в силу, т.е. 11.05.2024 г.

Пример учетной ситуации №4 (в продолжение учетной ситуации из примера №1):

Администратором дохода 10.03.2024 г. получено Определение суда от 04.03.2024 г. № 3/457 о назначении к рассмотрению дела об обжаловании Постановления от 28.02.2024 № 80Ф о привлечении к административной ответственности. Т.е. информация об обжаловании Постановления поступила ДО даты признания доходов текущего финансового года.

В данном случае ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 5 от 10.03.2024 г. аналогично тому, как она формируется в примере учетной ситуации № 2.

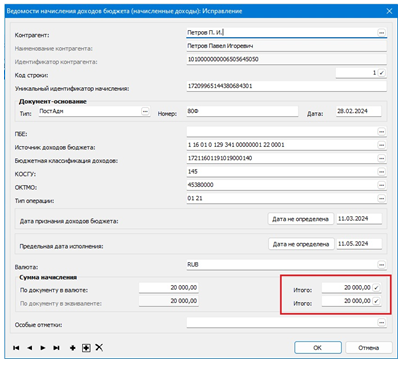

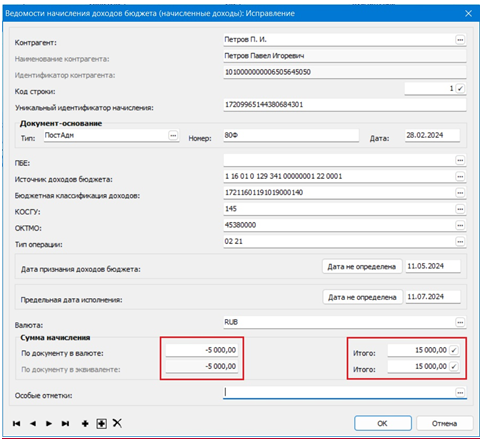

Администратором дохода 04.05.2024 г. получено Решение суда от 28.04.2024 г. № 3/457-ИП ОБ УМЕНЬШЕНИИ СУММЫ ШТРАФА по Постановлению от 28.02.2024 г. № 80Ф, определив размер штрафа равный сумме 15000,00 руб.

Ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 6 от 04.05.2024 г. со следующими данными:

Тип операции 02 21 в данном примере означает «Уточнение суммы администрируемых доходов в связи с поступлением решения суда об изменении суммы по решению о наложении административного штрафа».

При изменении суммы административного штрафа, наложенного Постановлением от 28.02.2024 г. № 80Ф, в поле «По документу в валюте» указывается сумма разницы между суммой штрафа, определенной Решением суда от 28.04.2024 г. № 3/457-ИП и суммой штрафа из исходного Постановления, т.е. в нашем примере – это будет сумма -5000,00 руб. Сумма «Итого» в группе полей «Сумма начисления» заполняется значением общей суммы штрафа с учетом Решения суда от 28.04.2024 г. № 3/457-ИП, т.е. 15000,00 руб. Заполнить сумму в поле «Итого» можно как вручную, так и путем нажатия кнопки «галка» справа от суммового поля.

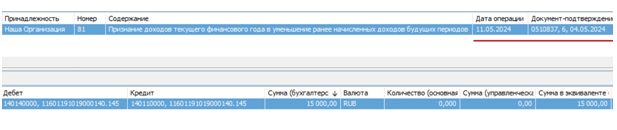

До даты вступления в законную силу административный штраф продолжает учитываться на счете «40140» в размере, установленном Постановлением от 28.02.2024 г. № 80Ф.

Ведомость № 6 отрабатывается в учете со следующей проводкой:

На основании Ведомости формируется запись раздела «Операции по признанию доходов текущего финансового года», которую необходимо будет отработать в учете датой вступления Решения в силу, т.е. 11.05.2024 г.:

Рассматривая примеры ситуаций, описанные выше, пользователю необходимо иметь ввиду, что выполнение различных операций над документами данного раздела основано на таком понятии, как коды типов операций, значения и бухгалтерский смысл которых могут отличаться у разных субъектов учета. Поэтому настраивать правила отработки Ведомостей начисления доходов бюджета в БД каждого субъекта учета следует индивидуально, исходя из перечня кодов типов операций, утвержденного учетной политикой каждого их этих субъектов учета.

Для печати документа с целью формирования ЭД применяется пользовательский отчет «Ведомость начисления доходов бюджета, ф.0510837 (61н)».

Ведомость начисления доходов бюджет (ф.0510837) подписывается:

ЭД Ведомость начисления доходов бюджет (ф.0510837)

Ведомость начисления доходов бюджет (ф.0510837) формируется субъектом учета (администратором доходов бюджета) в виде электронного документа в целях начисления администрируемых доходов бюджета, за исключением: доходов от межбюджетных трансфертов, субсидий, субвенций, иных межбюджетных трансфертов; от арендных платежей (арендной платы) по договорам аренды (финансовой аренды); от платежей по гражданско-правовым договорам, предусматривающим отдельные этапы выполнения работ, услуг; от платежей по долгосрочным договорам; от иных доходов, поэтапно признаваемых в течение будущих периодов (периода действия договора) доходами текущего периода; доходов от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов (за исключением государственной пошлины), в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним.Методические рекомендации по формированию и примеры заполнения Ведомости начисления доходов бюджет (ф.0510837) приведены в письме Минфина России от 30.11.2023 № 02-06-07/115365 "Методические рекомендации по реализации электронного документооборота, сформированные по итогам второго этапа "пилотного" внедрения".

Документ формируется ответственным исполнителем субъекта учета в разделе Документы ⇒ Электронные документы и регистры ⇒ Ведомости начислений доходов бюджетов.

При добавлении документа в заголовке указывается общая информация о документе:

При заполнении спецификации документа группа суммовых полей «Итого» заполняется только в том случае, если на основании данной ведомости необходимо формировать операции по признанию доходов будущих периодов доходами текущего года:

Поле «Тип операции» заполняется значением типа операции путем выбора из специального словаря «Типы операций начисления доходов». Данный показатель документа имеет тот же смысл и назначение, что и в документе Ведомость группового начисления доходов (ф.0510431) (см. п.2.1. данных методических рекомендаций).

При работе с документом предусмотрены такие специальные действия, как Операции по признанию доходов текущего финансового года -> Сформировать/Расформировать.

Действие Операции по признанию доходов текущего финансового года -> Сформировать выполнятся в том случае, если на основании Ведомости необходимо создать хозяйственную операцию по признанию дохода будущих периодов доходом текущего финансового года датой признания такого дохода. Такая ситуация рассмотрена на примере ниже.

Пример учетной ситуации №1:

Наш субъект учета является Администратором дохода. Администратором дохода наложен административный штраф за нарушение обязательных требований государственных стандартов (КДБ 172 1 16 01191 01 9000 140). Документ-основание: Постановление об административном правонарушении от 28.02.2024 г. № 80Ф. Сумма: 20000,00 руб. Виновное лицо: Руководитель организации Петров Павел Игоревич.

Ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 4 от 28.02.2024 г. со следующими данными:

Тип операции 01 21 в данном примере означает «Начисление администрируемых доходов будущих периодов по решениям о наложении административного штрафа, не вступивших в законную силу».

Далее документ отрабатывается в учете с проводками по начислению дебиторской задолженности в счет доходов будущих периодов и датой операции, равной дате Ведомости:

После этого пользователю необходимо сформировать Операции по признанию доходов текущего финансового года. Для этого выполняется специальное действие над документом в контекстном меню заголовка Операции по признанию доходов текущего финансового года -> Сформировать.

Более подробно параметры формирования и структура раздела «Операции по признанию доходов текущего финансового года» описана в п.2.2. данных методических рекомендаций.

В результате выполнения данного действия Система создаст связанную с Ведомостью запись в разделе «Операции по признанию доходов текущего финансового года» со следующими сведениями:

Если Постановление от 28.02.2024 г. № 80Ф не обжаловалось виновным лицом, то при наступлении даты вступления его в силу (даты признания данного дохода доходом текущего финансового года) пользователю необходимо открыть раздел Документы ⇒ Электронные документы и регистры ⇒ Операции по признанию доходов текущего финансового года и отработать данную запись в учете с соответствующими проводками и датой операции, равной дате признания доходов будущих периодов доходами текущего финансового года:

Сумма проводки в спецификации Операции по признанию доходов текущего финансового года формируются на основании группы суммовых полей «Итого» исходной Ведомости:

В некоторых ситуациях может возникнуть потребность автоматического расчета суммы «Итого» в Ведомости. Например, при формировании Ведомости начисления доходов бюджета в случае поступления информации об изменении суммы начисленного дохода до даты признания такого дохода доходом текущего года. В таком случае во вновь создаваемой Ведомости для отражения такого изменения в учете пользователю необходимо будет заполнить в поле «По документу в валюте» сумму изменения ранее начисленного дохода, а в правом поле «Итого» нажать кнопку «галка» справа от суммового поля (выделено оранжевой рамкой на скрине выше). В результате её нажатия значение поля «Итого» спецификации Ведомости будет рассчитано как сумма значений начисленного дохода из предыдущих документов с Типом операции 01 ХХ или 02 ХХ (значения полей «Итого») и значения изменения по текущему документу (значение поля «По документу в валюте»).

Назначение этих и других параметров спецификации Ведомости рассмотрим более подробно на примерах ниже.

Пример учетной ситуации №2 (в продолжение учетной ситуации из примера №1):

Администратором дохода 10.03.2024 г. получено Определение суда от 04.03.2024 г. № 3/457 о назначении к рассмотрению дела об обжаловании Постановления от 28.02.2024 г. № 80Ф о привлечении к административной ответственности. Т.е. информация об обжаловании Постановления поступила ДО даты признания доходов текущего финансового года (до 11.03.2024 г.).

В данном случае ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 5 от 10.03.2024 г. со следующими данными:

Тип операции 02 22 в данном примере означает «Уточнение даты признания доходов в связи с поступлением документа-основания, подтверждающего обжалование решения о наложении административного штрафа».

При заполнении спецификации документа по данной учетной ситуации согласно Методическим рекомендациям приказа Минфина № 61н поля «Дата признания доходов бюджета» и «Предельная дата исполнения» заполняются значением «31.12.2999». Для этого необходимо нажать кнопку «Дата не определена» слева от заполняемых полей.

Данный документ в учете не отрабатывается и Операции по признанию доходов текущего финансового года по нему не формируются. Операции по признанию доходов текущего финансового года, сформированные на основании исходной Ведомости № 4 (см. пример учетной ситуации №1), необходимо расформировать путем выполнения специального действия Операции по признанию доходов текущего финансового года -> Расформировать над исходной Ведомостью № 4.

Администратором дохода 04.05.2024 г. получено Решение суда от 28.04.2024 г. № 3/457-ИП об оставлении Постановления от 28.02.2024 г. № 80Ф БЕЗ ИЗМЕНЕНИЯ.

Ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 6 от 04.05.2024 г. со следующими данными:

Тип операции 02 23 в данном примере означает «Уточнение даты вступления в законную силу в связи с поступлением решения суда об оставлении без изменения решения о наложении административного штрафа».

При оставлении Постановления от 28.02.2024 г. № 80Ф без изменения сумма «Итого» в группе полей «Сумма начисления» заполняется значением исходного документа, т.е. значением аналогичного поля Ведомости № 4 (см. пример учетной ситуации №1). Заполнить эту сумму можно как вручную, так и путем нажатия кнопки «галка» справа от суммового поля.

Данный документ в учете не отрабатывается, но на его основании формируется запись раздела «Операции по признанию доходов текущего финансового года», которую необходимо будет отработать в учете новой датой вступления Постановления в силу, т.е. 11.05.2024 г.

Пример учетной ситуации №3 (в продолжение учетной ситуации из примера №1):

Администратором дохода 14.03.2024 г. получено Определение суда от 04.03.2024 г. № 3/457 о назначении к рассмотрению дела об обжаловании Постановления от 28.02.2024 г. № 80Ф. Т.е. информация об обжаловании Постановления от 28.02.2024 г. № 80Ф поступила ПОСЛЕ вступления его в силу. Признание доходов будущих периодов уже было отражено в учете на основании Операции по признанию доходов текущего финансового года от 11.03.2024 г.

В данном случае ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 5 от 14.03.2024 г. со следующими данными:

Тип операции 03 40 в данном примере означает «Аннулирование признания доходов текущего финансового года».

По аналогии с Ведомостью № 5 из предыдущего примера учетной ситуации при заполнении спецификации в полях «Дата признания доходов бюджета» и «Предельная дата исполнения» необходимо указать значение «31.12.2999». Для этого так же необходимо нажать кнопку «Дата не определена» слева от соответствующего поля. Сумма в поле «Итого» не заполняется, а поле «По документу в валюте» заполняется значением суммы ранее признанных доходов будущих периодов доходами текущего финансового года со знаком «минус». Т.е. задача данного документа – это сторнирование в бухгалтерском учете операции по признанию дохода текущего финансового года по причине обжалования Постановления о наложении административного штрафа.

Документ отрабатывается в учете со следующей проводкой:

Операции по признанию доходов текущего финансового года на основании данной Ведомости не формируются.

Администратором дохода 04.05.2024 г. получено Решение суда от 28.04.2024 г. № 3/457-ИП об оставлении Постановления от 28.02.2024 г. № 80Ф БЕЗ ИЗМЕНЕНИЯ.

Ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 6 от 04.05.2024 г. аналогично тому, как она формируется в примере учетной ситуации № 2.

Так же, как и в примере учетной ситуации № 2, данный документ в учете не отрабатывается, но на его основании формируется запись раздела «Операции по признанию доходов текущего финансового года», которую необходимо будет отработать в учете датой вступления Решения в силу, т.е. 11.05.2024 г.

Пример учетной ситуации №4 (в продолжение учетной ситуации из примера №1):

Администратором дохода 10.03.2024 г. получено Определение суда от 04.03.2024 г. № 3/457 о назначении к рассмотрению дела об обжаловании Постановления от 28.02.2024 № 80Ф о привлечении к административной ответственности. Т.е. информация об обжаловании Постановления поступила ДО даты признания доходов текущего финансового года.

В данном случае ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 5 от 10.03.2024 г. аналогично тому, как она формируется в примере учетной ситуации № 2.

Администратором дохода 04.05.2024 г. получено Решение суда от 28.04.2024 г. № 3/457-ИП ОБ УМЕНЬШЕНИИ СУММЫ ШТРАФА по Постановлению от 28.02.2024 г. № 80Ф, определив размер штрафа равный сумме 15000,00 руб.

Ответственным лицом субъекта учета Смирновым П. П. формируется Ведомость начисления доходов бюджета № 6 от 04.05.2024 г. со следующими данными:

Тип операции 02 21 в данном примере означает «Уточнение суммы администрируемых доходов в связи с поступлением решения суда об изменении суммы по решению о наложении административного штрафа».

При изменении суммы административного штрафа, наложенного Постановлением от 28.02.2024 г. № 80Ф, в поле «По документу в валюте» указывается сумма разницы между суммой штрафа, определенной Решением суда от 28.04.2024 г. № 3/457-ИП и суммой штрафа из исходного Постановления, т.е. в нашем примере – это будет сумма -5000,00 руб. Сумма «Итого» в группе полей «Сумма начисления» заполняется значением общей суммы штрафа с учетом Решения суда от 28.04.2024 г. № 3/457-ИП, т.е. 15000,00 руб. Заполнить сумму в поле «Итого» можно как вручную, так и путем нажатия кнопки «галка» справа от суммового поля.

До даты вступления в законную силу административный штраф продолжает учитываться на счете «40140» в размере, установленном Постановлением от 28.02.2024 г. № 80Ф.

Ведомость № 6 отрабатывается в учете со следующей проводкой:

На основании Ведомости формируется запись раздела «Операции по признанию доходов текущего финансового года», которую необходимо будет отработать в учете датой вступления Решения в силу, т.е. 11.05.2024 г.:

Рассматривая примеры ситуаций, описанные выше, пользователю необходимо иметь ввиду, что выполнение различных операций над документами данного раздела основано на таком понятии, как коды типов операций, значения и бухгалтерский смысл которых могут отличаться у разных субъектов учета. Поэтому настраивать правила отработки Ведомостей начисления доходов бюджета в БД каждого субъекта учета следует индивидуально, исходя из перечня кодов типов операций, утвержденного учетной политикой каждого их этих субъектов учета.

Для печати документа с целью формирования ЭД применяется пользовательский отчет «Ведомость начисления доходов бюджета, ф.0510837 (61н)».

Ведомость начисления доходов бюджет (ф.0510837) подписывается:

|

Вид подписи |

Где |

Кем |

|

УКЭП ЭД |

Ответственный исполнитель |

ответственным исполнителем |

Последние изменения на сайте:

25.07.2026

Объявления

15.07.2026

Кадры и штатное расписание

Расчет заработной платы

02.07.2026

Новости

25.06.2026

09.06.2026

26.05.2026

Новости

15.05.2026

29.04.2026

Кадры и штатное расписание

21.04.2026

ФЭДО

- Подписка на уведомления Макс в МИС "ФЭДО"

- Порядок действий при составлении заявления в электронном виде

Кадры и штатное расписание

14.04.2026

Кадры и штатное расписание

20.03.2026

Новости

11.03.2026

ФЭДО

09.03.2026

ФЭДО

05.03.2026

Бухгалтерский учет

01.03.2026

- ЭД Карточка капитальных вложений (ф.0509211)

- ЭД Карточка учета имущества в личном пользовании (ф.0509097)

- ЭД Акт сверки расчетов (ф.0510477)

- ЭД Сведения о признании объектов права пользования нефинансовыми активами (ф.0510478)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга по предоставленным гарантиям (ф.0510474)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга по привлеченным кредитам (ф.0510473)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга в ценных бумагах (ф.0510472)

- ЭД Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф.0510471)

- ЭД Инвентаризационная опись расчетов с поставщиками и прочими дебиторами и кредиторами (ф.0510469)

- ЭД Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф.0510466)

- ЭД Инвентаризационная опись расчетов по поступлениям (ф.0510468)

- ЭД Акт о приеме-передаче объектов нефинансовых активов (ф.0510448)

- ЭД Акт о результатах инвентаризации (ф.0510463)

- ЭД Извещение о трансферте, передаваемом с условием (ф.0510453)

- ЭД Решение о прекращении признания активами объектов нефинансовых активов (ф.0510440)

- ЭД Решение о проведении инвентаризации (ф.0510439)