ЭД Инвентаризационная опись расчетов по поступлениям (ф.0510468)

Инвентаризационная опись расчетов по поступлениям (ф.0510468) применяется для отражения результатов проведения инвентаризации расчетов по доходам (поступлениям) учреждений, учтенных на балансовых счетах 020500000 "Расчеты по доходам", 020900000 "Расчеты по ущербу и иным доходам", а также на забалансовых счетах 04 "Сомнительная задолженность", 20 "Задолженность, невостребованная кредиторами".

Методические рекомендации по проведению инвентаризации активов и обязательств приведены в письме Минфина России от 01.07.2024 N 02-06-06/61122 "Методические рекомендации по применению Общих требований к организации инвентаризации активов и обязательств, установленных СГС "Учетная политика".

Документ формируется ответственным исполнителем бухгалтерской службы в разделе Документы ⇒ Инвентаризация ⇒ Инвентаризационные описи расчетов по поступлениям.

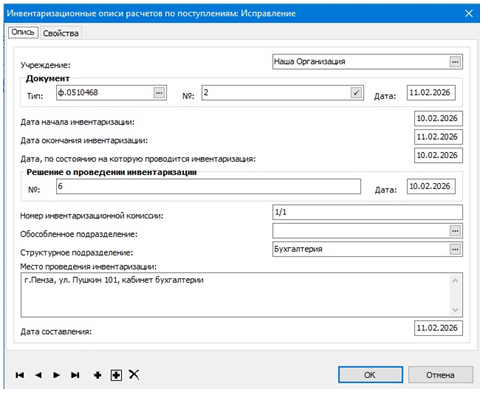

При добавлении Инвентаризационной описи стандартным способом в заголовке указывается общая информация о документе:

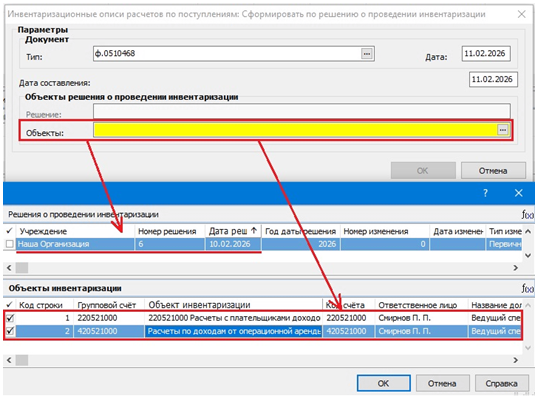

Также в разделе есть возможность сформировать заголовок документа на основании Решения о проведении инвентаризации. Для этого в контекстном меню заголовка раздела необходимо выполнить специальное действие Сформировать по решению о проведении инвентаризации. В параметрах действия указываются реквизиты документа и выбираются объекты инвентаризации одного из Решений, на основании которых будет сформирована одна или несколько Инвентаризационных описей:

Для каждого из сочетаний нижеперечисленных значений атрибутов выбранных объектов инвентаризации создается отдельный заголовок документа:

- «Дата, по состоянию на которую проводится инвентаризация»;

- «Дата начала инвентаризации»;

- «Дата окончания инвентаризации»;

- «Инвентаризационная комиссия»;

- «Номер рабочей инвентаризационной комиссии»;

- «Название места проведения инвентаризации».

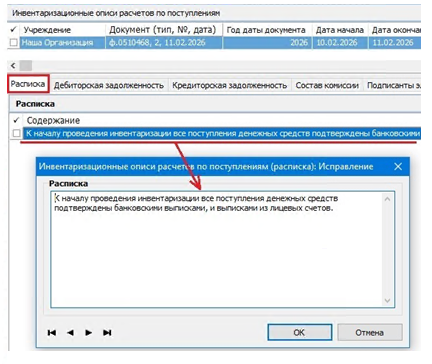

Далее заполняются сведения в спецификациях: «Расписка», «Дебиторская задолженность» и «Кредиторская задолженность».

При сохранении заголовка документа автоматически создается одна единственная запись в спецификации «Расписка», поле «Содержание» которой предзаполняется значением, определенным приказом Минфина от 15.04.2021 № 61н для описи данного вида:

При необходимости текст содержания Расписки может быть исправлен пользователем.

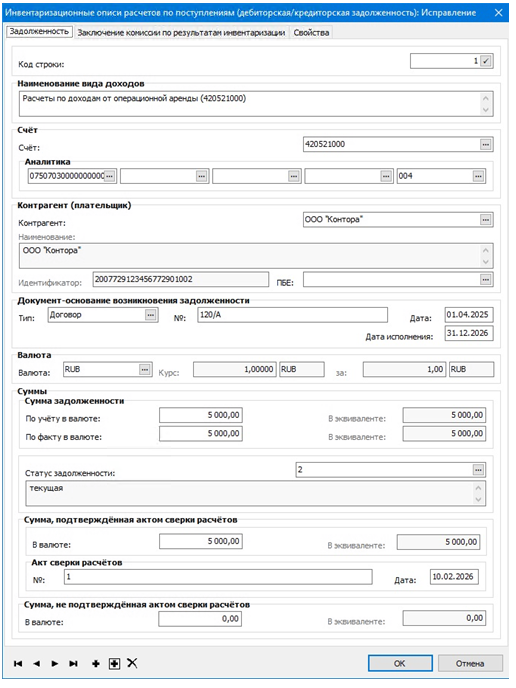

Далее заполняются сведения о дебиторской и кредиторской задолженностях в соответствующих спецификациях:

В разделе есть возможность сформировать сведения о дебиторской и кредиторской задолженностях на основании данных раздела «Расчеты с дебиторами/кредиторами». Для этого в контекстном меню заголовка раздела необходимо выполнить специальное действие Сформировать сведения по данным учёта.

При выполнении данного действия по строкам спецификации раздела «Расчеты с дебиторами/кредиторами» определяются остатки по состоянию на дату, указанную в поле «Дата, по состоянию на которую проводится инвентаризация» заголовка Инвентаризационной описи. Для определения остатков используются те счета и групповые счета

плана счетов, которые указаны в записях спецификации «Объекты инвентаризации» Решения о проведении инвентаризации, связанных с текущей Инвентаризационной описью. При этом в спецификации «Дебиторская задолженность» будут отражены сведения из тех строк ведомостей Расчетов с дебиторами/кредиторами, остатки в которых > 0, а в спецификации «Кредиторская задолженность» - из тех строк, остатки в которых < 0.

В Системе реализованы такие специальные действия в спецификациях «Дебиторская задолженность» и «Кредиторская задолженность», как:

- Добавить сведения о расчетах;

- По данным бухгалтерского учета -> Добавить/Исправить;

- По результатам работы комиссии -> Добавить/Исправить.

Особенности выполнения данных специальных действий:

- Добавить сведения о расчетах - пользователю доступны для редактирования все поля записи;

- По данным бухгалтерского учета -> Добавить/Исправить - пользователю доступны для редактирования следующие поля записи:

- «Код строки»;

- «Наименование вида доходов»;

- «Счёт»;

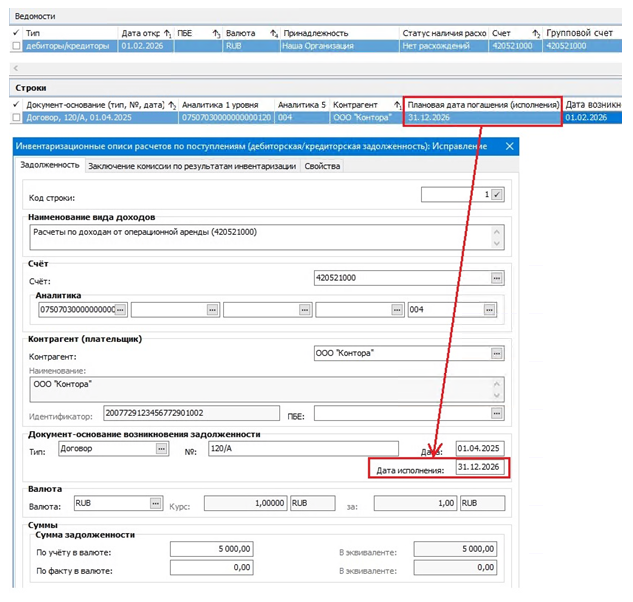

- «Контрагент (плательщик)»;«Документ-основание возникновения задолженности» (Тип, Номер, Дата, Дата исполнения);

- «Валюта»;

- «Сумма задолженности. По учету в валюте».

- По результатам работы комиссии -> Добавить - пользователю доступны для редактирования все поля кроме «Сумма задолженности. По учету в валюте»;

- По результатам работы комиссии -> Исправить - пользователю доступны для редактирования следующие поля записи:

- «Сумма задолженности.По факту в валюте»;

- «Статус задолженности»;

- «Сумма, подтверждённая актом сверки расчётов.В валюте»;

- «Акт сверки расчётов» (Номер, Дата);

- «Сумма, не подтверждённая актом сверки расчётов.В валюте»;

- «Заключение комиссии по результатам инвентаризации».

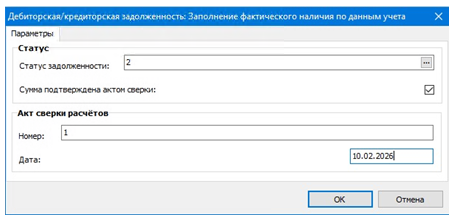

В параметрах могут быть указаны значения тех реквизитов спецификации, которые заполняются членами комиссии в ходе проведения инвентаризации:

В результате выполнения данного действия сумма в поле «Сумма задолженности.По факту в валюте» заполнится значением из поля «Сумма задолженности.По учету в валюте».

При этом, если в параметрах установить чек «Сумма подтверждена актом сверки», то становятся обязательными к заполнению реквизиты «Номер» и «Дата» акта сверки расчётов. В таком случае после выполнения действия сумма из поля «Сумма задолженности.По учету в валюте» наследуется в поле «Сумма, подтверждённая актом сверки расчётов.В валюте».

Значение в поле «Сумма, не подтверждённая актом сверки расчётов.В валюте» рассчитывается, как разница значений «Сумма задолженности.По факту в валюте» и «Сумма, подтверждённая актом сверки расчётов.В валюте».

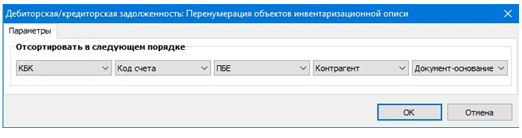

У пользователя есть возможность изменить порядок следования строк в спецификациях «Дебиторская задолженность» и «Кредиторская задолженность» путем выполнения специального действия Перенумеровать, вызываемого в контекстном меню соответствующей спецификации.

В параметрах данного действия указываются те атрибуты записей спецификации, по которым необходимо выполнить сортировку и, соответственно, перенумерацию строк данной спецификации, например:

При работе с этим документом Проведение процедуры голосования не предусмотрено. Тем не менее, если документ создан путем ручного добавления, то для подписания документа членами и председателем комиссии необходимо сформировать состав комиссии. В Инвентаризационных описях, сформированных на основании Решения о проведении инвентаризации, состав комиссии формируется автоматически на основании состава Инвентаризационной комиссии, указанной в Решении, поэтому в таком случае дополнительно формировать состав комиссии в документе не требуется.

Для печати документа с целью формирования ЭД применяется пользовательский отчет «Инвентаризационная опись расчетов по поступлениям, ф.0510468 (61н)».

Инвентаризационная опись расчетов по поступлениям (ф.0510468) подписывается:|

Вид подписи |

Где |

Кем |

|

|

ПЭП |

Лист «Расписка» и Раздел 1. Сведения о расчетах по доходам (поступлениям) по данным бухгалтерского учета |

ответственным исполнителем бухгалтерской службы |

|

|

ПЭП |

|

ответственным исполнителем и членами комиссии |

|

|

УКЭП ЭД |

Раздел 2. Сведения о расчетах по доходам (поступлениям) по данным инвентаризационной комиссии и Раздел 3. Заключение инвентаризационной комиссии |

председателем комиссии |

Последние изменения на сайте:

25.07.2026

Объявления

15.07.2026

Кадры и штатное расписание

Расчет заработной платы

02.07.2026

Новости

25.06.2026

09.06.2026

26.05.2026

Новости

15.05.2026

29.04.2026

Кадры и штатное расписание

21.04.2026

ФЭДО

- Подписка на уведомления Макс в МИС "ФЭДО"

- Порядок действий при составлении заявления в электронном виде

Кадры и штатное расписание

14.04.2026

Кадры и штатное расписание

20.03.2026

Новости

11.03.2026

ФЭДО

09.03.2026

ФЭДО

05.03.2026

Бухгалтерский учет

01.03.2026

- ЭД Карточка капитальных вложений (ф.0509211)

- ЭД Карточка учета имущества в личном пользовании (ф.0509097)

- ЭД Акт сверки расчетов (ф.0510477)

- ЭД Сведения о признании объектов права пользования нефинансовыми активами (ф.0510478)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга по предоставленным гарантиям (ф.0510474)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга по привлеченным кредитам (ф.0510473)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга в ценных бумагах (ф.0510472)

- ЭД Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф.0510471)

- ЭД Инвентаризационная опись расчетов с поставщиками и прочими дебиторами и кредиторами (ф.0510469)

- ЭД Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф.0510466)

- ЭД Инвентаризационная опись расчетов по поступлениям (ф.0510468)

- ЭД Акт о приеме-передаче объектов нефинансовых активов (ф.0510448)

- ЭД Акт о результатах инвентаризации (ф.0510463)

- ЭД Извещение о трансферте, передаваемом с условием (ф.0510453)

- ЭД Решение о прекращении признания активами объектов нефинансовых активов (ф.0510440)

- ЭД Решение о проведении инвентаризации (ф.0510439)