ЭД Акт сверки расчетов (ф.0510477)

Акт сверки расчетов (ф.0510477) применяется субъектом учета для отражения результатов сверки расчетов с должником (кредитором) в целях фиксации задолженности (например, при предъявлении исковых требований, урегулировании задолженности по договору (соглашению), если такое требование установлено заключенным договором (соглашением) или актами Правительства Российской Федерации).

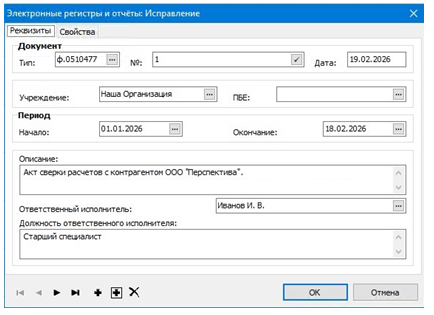

Акт сверки расчетов формируется ответственным исполнителем бухгалтерской службы субъекта учета. Для этого в разделе Документы ⇒ Электронные документы и регистры ⇒ Электронные регистры и отчеты необходимо добавить новую запись, в которой заполнить следующие атрибуты:

Значение в поле «Должность ответственного исполнителя» автоматически заполнится из поля «Должность» вкладки «Физическое лицо» -> «Анкета» контрагента, указанного в поле «Ответственный исполнитель».

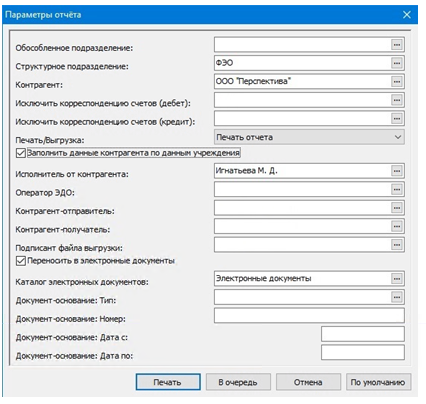

Далее формируется пользовательский отчет «Акт сверки расчетов, ф. 0510477 (61н)», заполняются параметры его формирования, например:

Отчет формируется на основании строк ведомостей раздела «Расчеты с дебиторами/кредиторами». При формировании данных используются включенные в строки ведомостей хозяйственные операции, дата которых попадает в период дат, указанных в атрибутах «Период.Начало», «Период.Окончание» записи раздела, по которой формируется отчет.

Если при печати отчета указать параметры документа-основания («Тип», «Номер», «Дата с», «Дата по»), то при формировании отчета будут использованы только те строки ведомостей, в которых аналогичные атрибуты группы «Документ-основание» совпадают с заданными в параметрах печати.

Ниже описаны особенности формирования показателей печатной формы документа Акт сверки расчетов (ф.0510477) и описание дополнительных настроек, которые необходимо сделать с целью его выгрузки для представления в электронной форме.Формирование файла выгрузки

В Системе предусмотрена возможность формирования Акта сверки расчетов в электронной форме в виде XML файла, формат которого установлен Федеральной налоговой службой РФ. Данный файл формируется с целью передачи по телекоммуникационным каналам связи для проведения инвентаризации расчетов с контрагентами. Формат файла обмена описан в соответствующем документе, размещенном на официальном сайте ФНС России по адресу www.nalog.gov.ru.

Для формирования файла выгрузки Акта сверки расчетов в электронной форме необходимо добавить идентификатор контрагента в системе ЭДО (Диадок) в разделе Учет ⇒ Операторы электронного документооборота. Добавление идентификатора производится Администратором системы.Акт сверки расчетов (ф.0510477) подписывается:

|

Вид подписи |

Где |

Кем |

|

ПЭП ЭД |

Раздела 1. По данным учреждения |

ответственным исполнителем бухгалтерской службы |

|

УКЭП ЭД |

Раздела 1. По данным учреждения |

руководителем (уполномоченным лицом) и главным бухгалтером |

|

ПЭП ЭД |

Раздел 2. По данным контрагента |

ответственным исполнителем бухгалтерской службы контрагента |

|

УКЭП ЭД |

Раздел 2. По данным контрагента |

руководителем (уполномоченным лицом) и главным бухгалтером контрагента |

Последние изменения на сайте:

25.07.2026

Объявления

15.07.2026

Кадры и штатное расписание

Расчет заработной платы

02.07.2026

Новости

25.06.2026

09.06.2026

26.05.2026

Новости

15.05.2026

29.04.2026

Кадры и штатное расписание

21.04.2026

ФЭДО

- Подписка на уведомления Макс в МИС "ФЭДО"

- Порядок действий при составлении заявления в электронном виде

Кадры и штатное расписание

14.04.2026

Кадры и штатное расписание

20.03.2026

Новости

11.03.2026

ФЭДО

09.03.2026

ФЭДО

05.03.2026

Бухгалтерский учет

01.03.2026

- ЭД Карточка капитальных вложений (ф.0509211)

- ЭД Карточка учета имущества в личном пользовании (ф.0509097)

- ЭД Акт сверки расчетов (ф.0510477)

- ЭД Сведения о признании объектов права пользования нефинансовыми активами (ф.0510478)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга по предоставленным гарантиям (ф.0510474)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга по привлеченным кредитам (ф.0510473)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга в ценных бумагах (ф.0510472)

- ЭД Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф.0510471)

- ЭД Инвентаризационная опись расчетов с поставщиками и прочими дебиторами и кредиторами (ф.0510469)

- ЭД Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф.0510466)

- ЭД Инвентаризационная опись расчетов по поступлениям (ф.0510468)

- ЭД Акт о приеме-передаче объектов нефинансовых активов (ф.0510448)

- ЭД Акт о результатах инвентаризации (ф.0510463)

- ЭД Извещение о трансферте, передаваемом с условием (ф.0510453)

- ЭД Решение о прекращении признания активами объектов нефинансовых активов (ф.0510440)

- ЭД Решение о проведении инвентаризации (ф.0510439)