ЭД Инвентаризационная опись остатков на счетах учета денежных средств (ф.0510464)

Инвентаризационная опись остатков на счетах учета денежных средств (ф.0510464) применяется для отражения результатов инвентаризации остатков денежных средств учреждения на счетах, открытых в подразделениях Центрального банка Российской Федерации, кредитных организациях, остатков денежных средств на лицевых счетах, открытых в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации (муниципальных образований).

Методические рекомендации по проведению инвентаризации активов и обязательств приведены в письме Минфина России от 01.07.2024 N 02-06-06/61122 "Методические рекомендации по применению Общих требований к организации инвентаризации активов и обязательств, установленных СГС "Учетная политика".

Документ формируется ответственным исполнителем бухгалтерской службы в разделе Документы ⇒ Инвентаризация ⇒ Инвентаризационные описи остатков на счетах учёта денежных средств.

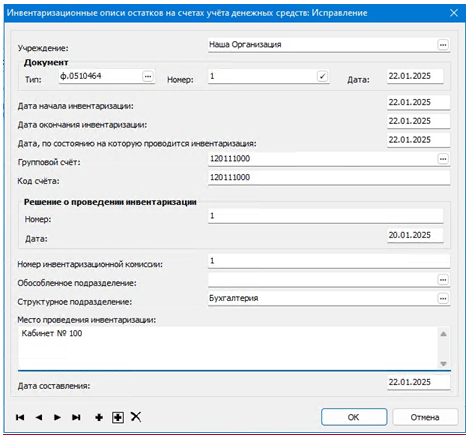

При добавлении Инвентаризационной описи в заголовке указывается общая информация о документе:

Далее заполняются сведения в двух спецификациях: «Расписка» и «Объекты инвентаризации».

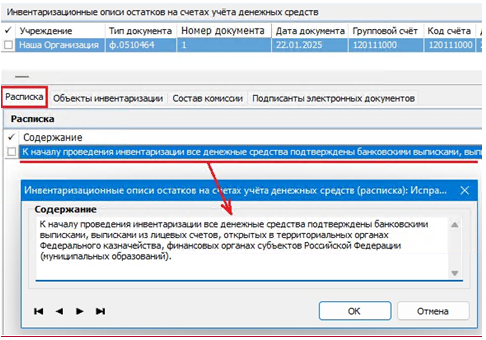

При сохранении заголовка документа автоматически создается одна единственная запись в спецификации «Расписка», поле «Содержание» которой предзаполняется значением, определенным приказом Минфина от 15.04.2021 № 61н для описи данного вида:

При необходимости текст содержания Расписки может быть исправлен пользователем.

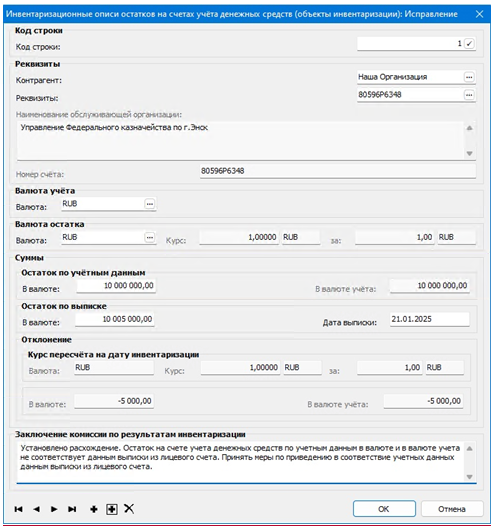

В спецификации «Объекты инвентаризации» заполняются сведения об объектах инвентаризации:

При работе с этим документом Проведение процедуры голосования не предусмотрено. Тем не менее для подписания документа членами и председателем комиссии необходимо сформировать состав комиссии.

Для печати документа с целью формирования ЭД применяется пользовательский отчет «Инвентаризационная опись остатков на счетах учёта денежных средств, ф.0510464 (61н)».

Инвентаризационная опись остатков на счетах учета денежных средств (ф.0510464) подписывается:|

Вид подписи |

Где |

Кем |

|

|

ПЭП |

Лист «Расписка» и Раздел 1. Сведения об остатках на счетах учета денежных средств |

ответственным исполнителем бухгалтерской службы |

|

|

ПЭП |

|

ответственным исполнителем и членами комиссии |

|

|

УКЭП ЭД |

Раздел 2. Результат инвентаризации и Раздел 3. Заключение инвентаризационной комиссии |

председателем комиссии |

Последние изменения на сайте:

25.07.2026

Объявления

15.07.2026

Кадры и штатное расписание

Расчет заработной платы

02.07.2026

Новости

25.06.2026

09.06.2026

26.05.2026

Новости

15.05.2026

29.04.2026

Кадры и штатное расписание

21.04.2026

ФЭДО

- Подписка на уведомления Макс в МИС "ФЭДО"

- Порядок действий при составлении заявления в электронном виде

Кадры и штатное расписание

14.04.2026

Кадры и штатное расписание

20.03.2026

Новости

11.03.2026

ФЭДО

09.03.2026

ФЭДО

05.03.2026

Бухгалтерский учет

01.03.2026

- ЭД Карточка капитальных вложений (ф.0509211)

- ЭД Карточка учета имущества в личном пользовании (ф.0509097)

- ЭД Акт сверки расчетов (ф.0510477)

- ЭД Сведения о признании объектов права пользования нефинансовыми активами (ф.0510478)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга по предоставленным гарантиям (ф.0510474)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга по привлеченным кредитам (ф.0510473)

- ЭД Инвентаризационная опись состояния государственного (муниципального) долга в ценных бумагах (ф.0510472)

- ЭД Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф.0510471)

- ЭД Инвентаризационная опись расчетов с поставщиками и прочими дебиторами и кредиторами (ф.0510469)

- ЭД Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф.0510466)

- ЭД Инвентаризационная опись расчетов по поступлениям (ф.0510468)

- ЭД Акт о приеме-передаче объектов нефинансовых активов (ф.0510448)

- ЭД Акт о результатах инвентаризации (ф.0510463)

- ЭД Извещение о трансферте, передаваемом с условием (ф.0510453)

- ЭД Решение о прекращении признания активами объектов нефинансовых активов (ф.0510440)

- ЭД Решение о проведении инвентаризации (ф.0510439)